Bonjour à tous,

Je souhaite vous présenter ici l’intérêt d’une convention intra-groupe qui reste très intéressante dans la relation Holding => société fille.

Dans les groupes de sociétés, les conventions intra-groupes sont courantes et permettent de régir les relations entre la holding et ses filiales. La convention permettra de prévoir, contre indemnisation/rémunération, que la holding se chargera, pour ses filiales, et dans l’intérêt du groupe, de la réalisation de certaines prestations.

Cette convention permettra également d’organiser le Groupe tant sur le plan économique que financier, de rationaliser les dépenses et de centraliser les besoins.

Une telle organisation a également un intérêt lorsque l’animation de la holding est recherchée, contribuant ainsi à considérer la société comme une véritable société d’exploitation et partant de rendre possible l’utilisation de certains régimes fiscaux.

En revanche, certaines conventions présentent des risques si elles sont mal rédigées ou économiquement déséquilibrées ou encore si elles n’ont pas de traductions pratiques.

Quels sont les risques?

- Sur le plan purement contractuel : une possible nullité de la convention pour absence de cause

- Sur le plan pénal : abus de biens sociaux

- Sur le plan fiscal : distribution de dividendes occultes, acte anormal de gestion

Quelles conséquences?

- contrôle fiscal sur l’ensemble du Groupe

- Remise en cause du caractère animateur et donc des régimes fiscaux avantageusement utilisés

- Sanctions pénales

- Réintégration des sommes déduites (impactant l’IS, la TVA etc.)

Il est impératif de respecter certains principes :

- Les prestations fournies doivent être réelles et matérialisées;

- Elles doivent être rémunérées à leur juste valeur, avec éventuellement une marge bénéficiaire (5% en moyenne) pour la holding;

- Elles ne doivent pas faire doublon avec les fonctions déjà reconnues, même théoriquement, aux mandataires sociaux (directeur général par exemple) de la filiale;

- Elles doivent être économiquement équilibrées;

- La méthode de rémunération des prestations doit pouvoir coller au plus près de la réalité économique de cet ensemble de prestations;

Outre le respect du droit des contrats, la validité d’une convention intragroupe dépend également de la structure juridique de la société. Il existe trois types de conventions :

*** Les conventions dites « libres » :** celles portant sur des transactions commerciales courantes. Une opération est dite courante dès lors qu’elle est effectuée dans le cadre de l’activité ordinaire de la société et que la convention est conclue à des conditions normales.

*** Les conventions interdites :** certaines conventions ne peuvent être conclues entre la société et l’un de ses dirigeants. Parmi elles, les emprunts contractés auprès de la société, les découverts ou comptes courants consentis par la société, les cautionnements ou avals par la société des engagements des dirigeants envers les tiers.

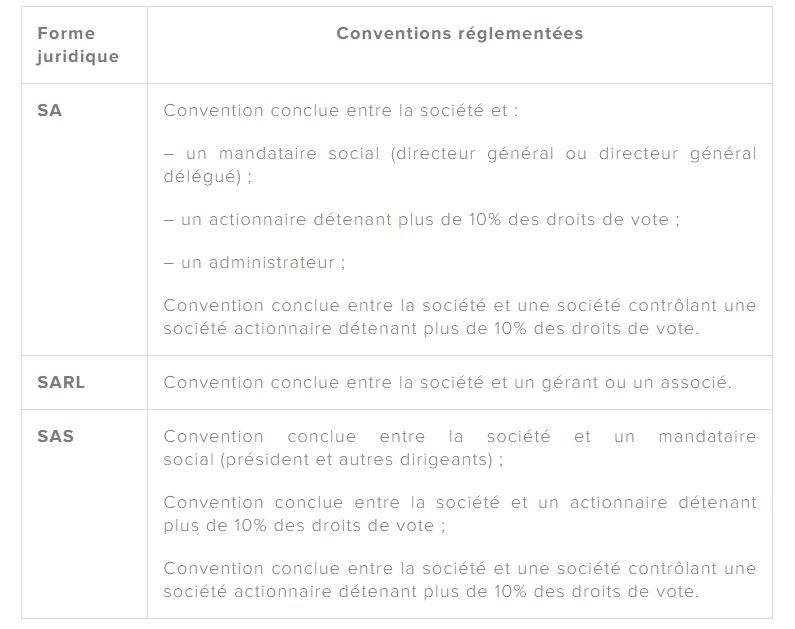

*** Les conventions réglementées** :

La convention intra-groupe est un formidable outil juridique et financier qui permet réellement de “remonter” de la trésorerie au Holding mais cela doit surtout être fait dans le respect de ce qui précède.

Sur ce point n’hésitez pas à vous faire conseiller.

Orlane