j’aurai souhaité avoir quelques avis sur la situation dans laquelle je me trouve face à une entreprise en vente.

Activité principale de l’entreprise : étude + fabrication + pose de meubles d’agencement (pour tous types de boutiques office : banque, pharmacie, tabac,…).

Le cédant en veut 420k.

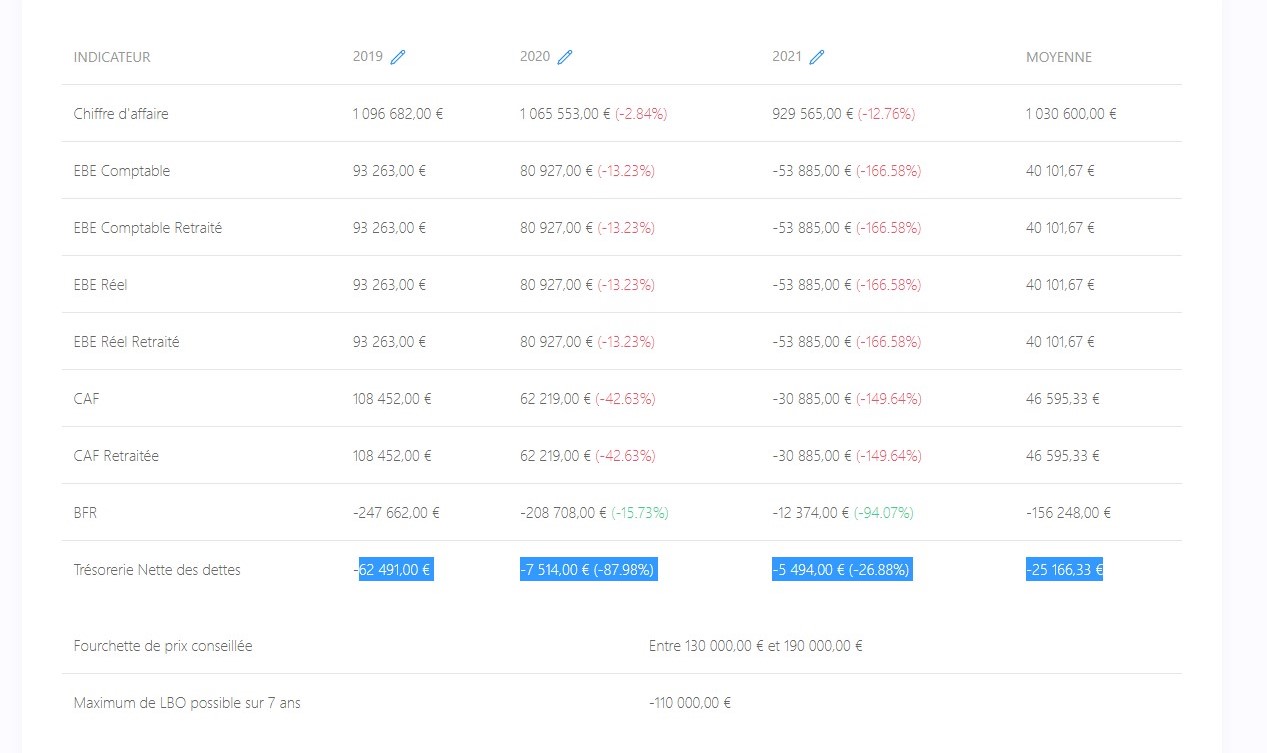

voir l’analyse en PJ issue du soft QuickDD.

1ière observation : l’année 2021 n’a pas été bonne.

Eléments complémentaires à date du 12/09/22 :

le CA 2022 sera d’environ 1200k (en progression)

Tréso :146k.

Dettes : 282k composée de :

=> Plan par mandataire suite à RJ en 2015 (suite à impayé et prudhomme) : reste 104.7k (étalé jusqu’à 05/2027). Le plan est suivi et les paiements sont à jour vs planning.

=> PGE Covid : 73.8k (étalé jusqu’à 05/2026)

=> leasing machines : 70k (étalé jusqu’à 07/2026)

=> leasing véhicule collaborateur LOA : 4.2k (étalé jusqu’à 05/2023) + option d’achat

=> leasing véhicule gérant LLD : 29.2k (étalé jusqu’à 02/2025) ( le cédant souhaite reprendre en son nom le contrat)

=> dettes fournisseurs : je n’ai pas encore reçu le montant.

Je souhaite faire une offre structurée avec PGE résilience, un bout de tréso et le reste en crédit vendeur.

le souhait du cédant me parait survalorisé, que proposeriez vous à ma place ?

Bonjour,

Ça fait beaucoup de dettes pour moi mais ce qui est vraiment dérangeant c’est le prix demandé qui est 3 fois supérieur à sa valorisation.

Fais une proposition mais à ton prix, s’il refuse, comme le dis si bien Sébastien, NEXT

C’est mon avis

remonté de tréso (50k) + PGE Résilience (150k) et crédit vendeur (100k sur 5 ans).

En excluant l’EBE de l’année 2021( décalage de marché suite au COVID), j’ai un EBE moyen de 87k

j’ai fait 5*EBE (87k) + 146k (tréso) - 282k (dettes financières) = valo à 300k

j’ai proposé de prendre à ma charge les frais du broker ( 8500 HT).

L’offre est partie et je pense qu’il va la refuser car il pense que ça vaut plus.

Je me projette sur le coup d’après en incluant un earn out qui fera peut être pencher la balance car :

=> le patron souhaite encore travailler pour l’entreprise (en freelance)

=> le potentiel de croissance du CA est intéressant ( mini 10%/an). A ce jour le côté commercial est délaissé.

Seul point inconfortable pour moi : je ne sais pas encore comment construire cet earn out, et quelle part variable redistribuer au cédant en cas d’atteinte d’objectifs.

D’accord

Attention à ne pas s’attacher à l’entreprise, c’est ce qui pousse à prendre de mauvaise décision comme payer 8k de sa poche , Sébastien le déconseille fortement.

De plus passer je ne sais pas si c’est ta première acquisition mais passer par un broker est aussi fortement déconseillé par Sébastien encore plus si tu dois payer de ta poche les frais

j’entends les remarques constructives, je ne pense pas m’attacher de trop mais plutôt reprendre enfin

une 1iere entreprise

les 8k sur un deal à 300k sont pour moi assez négligeable, notamment car je connais bien le broker et que c’est la cible qui paiera avec un échéancier

Comme la boite est en RJ, il faudra aussi que le mandataire autorise la reprise donc c’est une personne supplémentaire à convaincre du bien fondé de ta démarche et de tes compétences

oui je ne sais pas comment il va réagir et si il doit connaître les détails du deal structuré.

Côté compétences je ne suis pas inquiet, je suis consultant indé depuis 9ans en excellence opérationnelle et de plus en plus sur la partie stratégie.